Gobierno abierto para dummies: rendición de cuentas

Explicamos qué implica la rendición de cuentas en el Gobierno Abierto y ofrecemos ejemplos de buenas prácticas.

Disponible en:

Por Laura Tamia Ortiz. Publicado: julio de 2021

En los anteriores posts de la serie “Gobierno Abierto para Dummies” hicimos una aproximación al Gobierno Abierto, en la que hablamos de su definición, de los pilares que lo identifican e hicimos un repaso por lo que significan la transparencia y la participación en esta forma de gobernanza. En este post hablaremos de la rendición de cuentas.

¿Qué implica rendir cuentas?

La rendición de cuentas es probablemente el pilar menos tratado del Gobierno Abierto. CEPAL dice que la rendición de cuentas “consiste en que existan normas, reglamentos y mecanismos que orienten el comportamiento de las autoridades electas y funcionarios en el ejercicio del poder público y el gasto de los recursos fiscales. Estas normas deben incluir los requisitos sobre que las decisiones sean plenamente motivadas y justificadas con toda la información puesta a disposición del público. Que exista protección para los denunciantes y mecanismos que permitan reaccionar a las revelaciones de fechorías e irregularidades.”Es decir, se trata de un conjunto de herramientas, que permiten el control y la supervisión de la acción de los gobernantes, funcionarios y privados que gestionan dinero público, por parte de otros actores, como ciudadanos, otras agencias e instituciones internacionales con el objetivo de medir el desempeño, los resultados de los gobiernos y garantizar los derechos de los ciudadanos. Estas acciones deben poder realizarse de forma segura y con garantías. Transparency and Accountability Initiative (TAI), destaca la necesidad de que, más allá de abrir la información, los funcionarios respondan de sus acciones, que haya reparación cuando no se cumplan las obligaciones y los compromisos asumidos, y propone ampliar el alcance de las personas que deberían realizar rendición de cuentas, incluyendo también a las organizaciones de sociedad civil.

¿Cómo rendir cuentas?

Los procesos de rendición de cuentas pueden ser muy diversos y contar con diferentes momentos que dependen de la implicación de la institución que la realiza, la participación ciudadana y las consecuencias que pueda tener el proceso en sí. Algunos autores, como Moore and Teskey (2006), identifican hasta tres tipos de rendición de cuentas en relación a quién exige el cumplimiento y lleva a cabo la supervisión. Así, el modelo horizontal, es el que se da al interior de las entidades o del Estado, es decir, cuando un actor institucional tiene la potestad formal para exigir explicaciones e imponer sanciones a otro (encontramos aquí, por ejemplo, los ejercicios que se realizan frente a los organismos de control). El segundo modelo, o vertical, se da cuando los ciudadanos y/o organizaciones civiles son las que exigen responsabilidades y ejercen presión a la institución o a los actores en el poder, aunque no pueden imponer sanciones formales sí pueden existir castigos en caso de incumplimiento, como los relacionados con la reputación y la mala publicidad (encontramos el monitoreo ciudadano o las auditorías sociales, por ejemplo). El tercer modelo, el diagonal, es un híbrido entre las dos anteriores, por el que las instituciones rinden cuentas tanto al interior como al exterior y se establecen canales de comunicación y compromiso directo con y para los ciudadanos. Este último modelo es el que busca el Gobierno Abierto.

En un proceso completo, la rendición de cuentas iniciaría con la creación de las normas, que establecen el comportamiento que se espera de quién debe rendir cuentas, y los criterios por los que se puede juzgar válidamente al mismo. Tras esto, y tras la ejecución de las acciones, sigue una investigación para esclarecer si los responsables han cumplido o no lo que se espera de ellos. A continuación, se generaría un proceso en el que los responsables pueden defender sus acciones, responder preguntas y comentarios (positivos o negativos) acerca de su gestión y explicarse a los ciudadanos. Finalmente, se realizaría un proceso de sanción o reconocimiento por estar por debajo o por encima de lo que se espera de ellos.

Sin transparencia los encargados de la supervisión -institucionales o civiles- no pueden realizar la investigación necesaria para determinar el cumplimiento o incumplimiento y sin su participación, si el proceso solo depende del supervisado, difícilmente se tratarán los aspectos con menos cumplimiento dentro del proceso de defensa de las acciones llevadas a cabo. Asimismo, para garantizar la eficacia y la confianza de la rendición de cuentas, es necesario que las normas que se exigen también sean cumplidas por parte de quienes realizan la supervisión, siendo transparentes, para evitar la interferencia política o posibles cooptaciones, y que estos cuerpos sean independientes, abiertos al involucramiento de los ciudadanos y que cuenten con capacidad de escucha y respuesta.

Los estándares para la rendición de cuentas

Según la Open Government Standards (2015), los estándares de Rendición de Cuentas son los siguientes:

- Códigos de conducta y normas claras: Que existen normas y reglas de conducta en la vida pública. Los funcionarios públicos deben ser obligados por códigos de buena conducta administrativa para mantener un registro veraz y completo de sus acciones.

- Mecanismos de prevención de los conflictos de intereses: Que los posibles conflictos de interés se puedan evitar a través de un marco normativo claro y prácticas que aseguren que los funcionarios públicos no están comprometidos en las decisiones donde su juicio podría verse afectado por intereses privados.

- Publicidad del patrimonio y los bienes: Un régimen eficaz y transparente sobre divulgación de activos crea un marco de actuación en el que el enriquecimiento ilícito durante el servicio público puede ser prevenido.

- Transparencia y regulación del lobby (Cabildeo): Que las acciones de lobby estén sujetas a controles normativos acompañados de la suficiente transparencia para garantizar que el público tenga la supervisión sobre la influencia de intereses particulares o de grupos de interés en la toma de decisiones públicas.

- Mecanismos de denuncias y protección para denunciantes: Que existan canales de protección para los funcionarios públicos que denuncien y que existan mecanismos mediante los cuales se actúe en consecuencia frente a estas revelaciones. También debería haber sanciones por no informar irregularidades.

- Transparencia en compras públicas y adquisiciones: Que exista una total transparencia en los procesos de contratación pública.

- Organismos de supervisión independientes: Que existan organismos independientes que supervisen el ejercicio del poder público, que pueden ir desde las instituciones de Ombudsman (Defensor del Pueblo) para la supervisión de los servicios públicos y el gasto público (oficinas de auditoría) a la fiscalización de los poderes legislativo y judicial.

Promover la rendición de cuentas desde la sociedad civil

A principios de 2021 la iniciativa Open the Government publicó el documento “Accountability 2021”, que se redactó con la colaboración de más de 20 organizaciones, y que cuenta con recomendaciones dirigidas al Gobierno Federal de EEUU para restaurar la rendición de cuentas e insta a crear una agenda de rendición de cuentas persistente en el tiempo y a impulsar la transparencia, la participación ciudadana, la ética y la supervisión. Lo interesante del documento, además de su propio contenido, es que señala al Gobierno abierto como base necesaria para crear un gobierno responsable y se guía por dieciocho principios y seis categorías, (Gobierno abierto, ética, balance de poder, protección a denunciantes, Gobierno responsables y preparación y respuesta ante la pandemia), que si bien están dirigidas al Gobierno de EEUU son extrapolables, en su mayoría, al resto de países. El primer hito de esta iniciativa, fue conseguir que el actual presidente de EEUU Joe Biden firmase, el primer día de su mandato, una orden ejecutiva sobre compromisos éticos para el poder ejecutivo, así como otras acciones incluidas dentro de las recomendaciones.

Otro ejemplo llamativo, en este caso dentro de la Organizaciones de Sociedad Civil (OSC), es la “Iniciativa Regional de la Sociedad Civil Rendir Cuentas”, que surgió en 2009, para promover la transparencia y rendición de cuentas dentro de la propia sociedad civil en América Latina. Han creado el Estándar Global para la Responsabilidad de las Organizaciones de Sociedad Civil (OSC) mediante un proceso participativo y ofrecen formación gratuita para las OSC en la materia http://www.rendircuentas.org/campus/

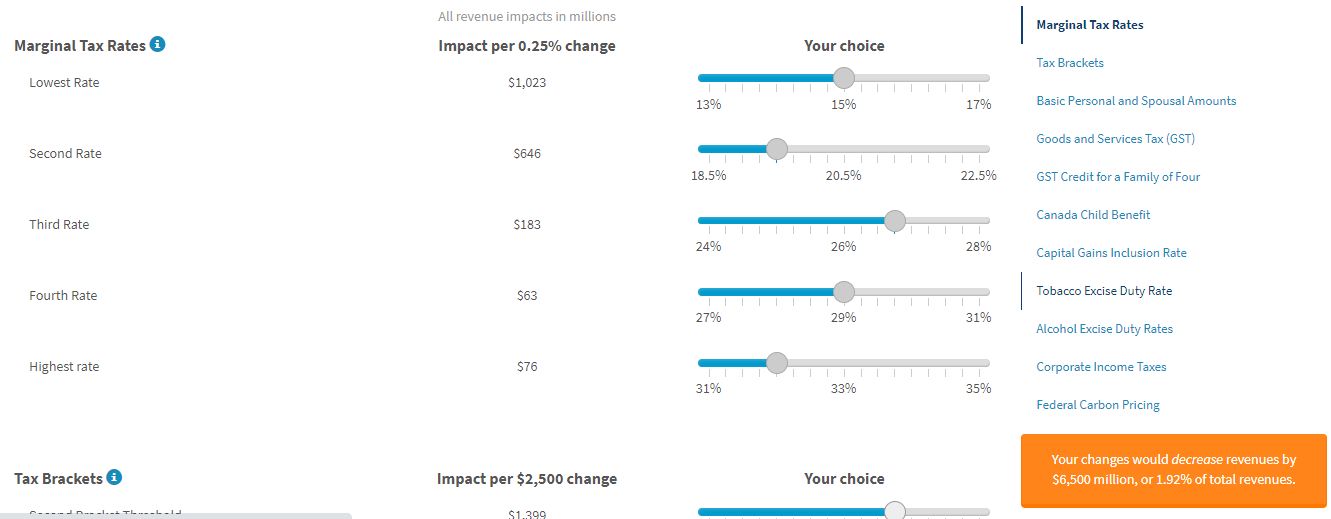

Finalmente, nos parece destacable la herramienta “Ready Reckoner” de la Oficina Parlamentaria de Presupuesto de Canadá, que permite a los ciudadanos calcular con anticipación los impactos potenciales en los ingresos que se derivarían de los ajustes de varios tipos impositivos, créditos y tramos en el sistema fiscal federal y que surgió como respuesta a las numerosas solicitudes recibidas por la entidad respecto a dicha información. http://www.readyreckoner.ca/

Si quieres ampliar más la información sobre este tema te animamos a suscribirte en nuestro newsletter sobre Gobierno Abierto y a que visites los siguientes enlaces:

- Estándar Global para la rendición de cuentas de las OSC - Centro Virtual para la transparencia y la rendición de cuentas de la sociedad civil

- Guía de la OCDE sobre Gobierno Abierto para funcionarios públicos peruanos 2021

- Buenas prácticas de transparencia y participación ciudadana en los poderes legislativos de las Américas | PNUD en América Latina y el Caribe

- How do we define key terms? Transparency and accountability glossary (en)

- Accountability Standards (en)

- The CAR Framework: Capability, Accountability, Responsiveness. What Do These Terms Mean, Individually and Collectively? (en)

- Accountability 2021 (en)

- Accountability in modern government: what are the issues? (en)

- Executive Order on Ethics Commitments by Executive Branch Personnel (en)